นวัตกรรมทางการเงินกำลังเปลี่ยนโฉมหน้าการดำเนินธุรกิจบนโลกใบนี้และที่สำคัญได้รุกคืบเข้าไปปรับพฤติกรรมการบริโภคของผู้คนในอาเซียนยุค 4.0

ระบบ “เงินสด” ถูกท้าทายครั้งใหญ่…การเบิกจ่าย ณ เคาน์เตอร์ธนาคารแม้ปลอดภัยแต่ไม่สะดวกสบาย ขณะที่มนุษย์เงินเดือนนิยมจับจ่ายผ่านหน้าจอโทรศัพท์มือถือมากขึ้นเรื่อยๆ

BBVA ออกบทวิเคราะห์ Fintech in Emerging ASEAN Trends and Prospects ในเดือนมิถุนายน 2560 โดยระบุว่าการเติบโตของประเทศเกิดใหม่ในอาเซียนส่งผลต่อการเพิ่มขึ้นของคนชั้นกลางในเมืองอย่างมีนัยสำคัญโดยเฉพาะอินโดนีเซียและฟิลิปปินส์

ขณะที่ความเข้มแข็งของธนาคารพาณิชย์ในอาเซียนก็มีแนวโน้มที่ดีมากโดยเฉพาะในช่วง 3 ปีที่ผ่านมาถือว่าน่าพอใจทั้งในเรื่องของผลกำไรและเงินทุน

แน่นอนว่าอาเซียนเพิ่งเริ่มต้นนวัตกรรม ดิจิทัลแบงกิ้ง แม้จะมีอัตราเติบโตสูงขึ้นอย่างน่าสนใจแต่ยังมีอุปสรรคในเรื่องความเชื่อมั่นของผู้บริโภคและขาดความมั่นใจในการแบ่งปันข้อมูลส่วนตัวบนโลกออนไลน์

จากการประเมินของ BBVA พบว่าสิงคโปร์เป็นฐานที่มั่นทางธุรกิจของกลุ่ม Fintech เพราะมีบรรยากาศที่เอื้ออำนวยต่อการพัฒนาและการระดมทุนรูปแบบใหม่ๆรองลงมาคือประเทศไทยและอินโดนีเซีย

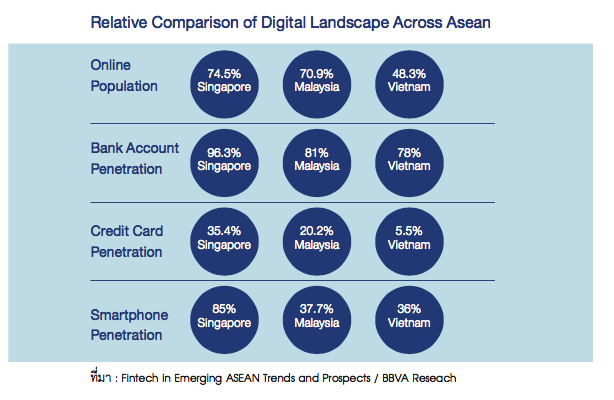

นอกจากนี้สิงคโปร์ยังมี Landscape ที่โดดเด่นด้วยตัวเลขของคนที่เข้าถึงระบบอินเตอร์เน็ต 74.5% เมื่อเทียบกับจำนวนประชากรและมีปริมาณผู้เข้าถึงระบบบรอดแบนด์มากที่สุดในอาเซียนด้วย

สำหรับประเทศไทยนั้นผลสำรวจน่าสนใจตรงที่จำนวนประชากรเข้าถึงระบบ โทรศัพท์สมาร์ตโฟน มากเป็นอันดับสองของอาเซียน ที่ 37.7% แต่ก็ยังถือว่าห่างชั้นจากคนสิงคโปร์ที่แม้จะเป็นเกาะเล็กๆ แต่ประชาชนที่นั่นมีมือถือแล้วกว่า 85%

ในเรื่องระบบการชำระเงินวัดได้จากปริมาณลูกค้าถือบัตรเครดิตพบว่าชาวสิงคโปร์ยังครองแชมป์ไม่ใช้เงินสดรองมาคือมาเลเซียไทยฟิลิปปินส์เวียดนามและอินโดนีเซีย

สถิติเหล่านี้ล้วนเป็นพื้นฐานที่สะท้อนให้เราได้เห็นความตื่นตัวของผู้คนในอาเซียนว่าพร้อมอ้าแขนรับ Fintech มากน้อยเพียงใดและโอกาสจะก้าวไปสู่สังคมไร้เงินสดมากน้อยแค่ไหน

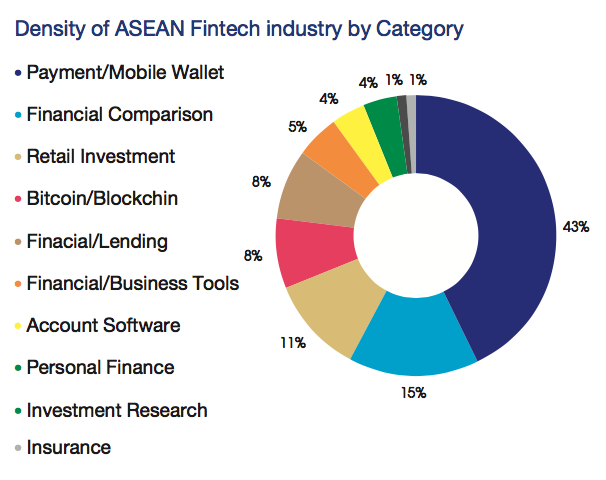

BBVA สำรวจว่ารูปแบบของธุรกรรมที่คนอาเซียนนิยมใช้มากที่สุดปรากฎว่าใช้ในการชำระเงินเพื่อซื้อสินค้าและบริการถึง 43% ตามมาด้วยการเงินส่วนบุคคล Bitcoin/Blockchain การลงทุนการขอสินเชื่อการประกันภัยฯลฯ

แม้จะอยู่ในช่วงเริ่มต้น แต่การขยายตัวอย่างรวดเร็วของ Fintech ในอาเซียนทำให้เกิดบริษัทใหม่ๆ ที่หลากหลาย มีทุนสนับสนุนมากมายทั้งในประเทศและต่างประเทศ แต่ก็ไม่ใช่ง่ายๆ เพราะทุกแห่งล้วนมีกฎเกณฑ์กำหนดหรือหน่วยงานกำกับดูแลระบบการเงินเพื่อป้องกันผลกระทบต่อผู้บริโภค

นอกจากนั้นบริษัท Fintech ยังต้องเผชิญความท้าทายจากการเข้ามาของกลุ่มอาลีบาบาโดย Ant Financial ซึ่งมีทั้งทุนและชื่อเสียง แต่การแข่งขันนี้เป็นส่ิงดีกับผู้บริโภค เพราะจะเกิดนวัตกรรมที่ดีกว่า ส่งเสริมตลาดเกิดใหม่ในอาเซียน สร้างพื้นที่สำหรับ Fintech เหล่านี้ เข้าไปป็นผู้เล่นหลักได้ตลอดเวลา

—-เรียบเรียงจาก นิตยสาร AEC Connect ฉบับเดือนเม.ย.-มิ.ย. 2560—-